주임사 제도는 주택임대사업자 등록 제도로, 임대사업자에게 세제 혜택을 부여하는 제도입니다. 임대차 3법 도입 전에 예비 단계로 도입되었으며, 임대인이 자발적으로 등록할 수 있습니다.

주임사 제도의 주요 내용

- 임대인이 자발적으로 등록하면 전월세상한제,

계약갱신청구권 등 공적 규제를 적용 받는 대신 세제 혜택을 받을 수 있습니다

- 역대 정부마다 새 유형을 만들어 왔고, 과거와 현재의 제도가 공존하고 있어 특례 요건을 착각하면 세금이 부과될 수 있습니다

1월10일 정부가 <국민 주거안정을 위한 주택공급 확대 및 건설경기 보완방안>을 발표했습니다.

세제부분에서는

①소형 신축주택에 대한 혜택

②지방 미분양주택에 대한 혜택

③인구감소지역 주택에 대한 혜택

④임대주택 부활에 대한 내용이 발표되었는데요

01.10대책: 단기등록임대도입, 비아파트 공공 신축매입 확대 및 소형주택 세제 혜택 기간 연장

(’27.01.10월까지), 빠르고 간단하게 요약하자면 아라 표와 같습니다.

총 주택 수 = 기존보유주택 + 신규취득주택

대상주택: ’24.01.10 – ’25.12.31 취득한 경우

|

층-대상

|

신규 취득 주택

|

|

|

규제

|

비규제

|

|

|

0

|

1.1%

|

1.1%

|

|

1

|

1.1%

|

1.1%

|

|

2

|

8.4%

|

1.1%

|

|

3

|

12.4%

|

8.4%

|

|

4 이상

|

12.4%

|

12.4%

|

|

층-대상

|

신규 취득 주택

|

|

|

규제

|

비규제

|

|

|

비아파트

|

최초 취득

|

’24.01.10 – ’25.12.31 신축,

60m2 이하, 수도권 6억, 지방 3억 이하 |

|

최초 취득 X

|

주택임대등록

60m2이하, 수도권 6억, 지방 3억 이하 |

|

|

아파트

|

준공 후 미분양, 최초 취득

수도권 외의 지역, 85m2 이하, 6억 이하 |

|

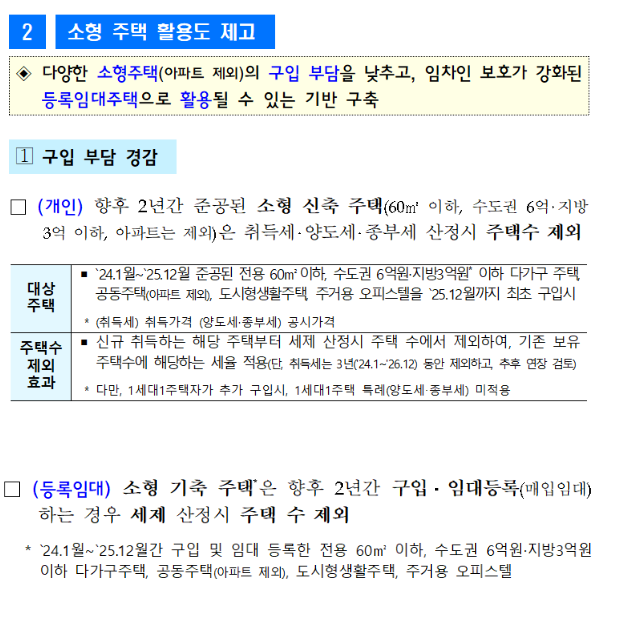

- 소형 신축주택에 대해 취득세, 양도세, 종부세 산정시 주택 수 제외

- 향후 2년간 준공된 소형주택은 취득세, 양도세, 종부세 산정시 주택 수에서 제외됩니다.

- 대상주택:2 4년1월~25년12월 준공된 전용 60㎡이하, 수도권 6억원·지방 3억원 이하 다가구 주택, 공동주택(아파트 제외), 도시형생활주택, 주거용오피스텔(단독주택 제외)을 25년 12월까지 최초 구입시

2. 지방 준공후 미분양 주택 구입 시 주택수 제외

- 향후 2년간 지방 준공후 미분양된 주택(85㎡이하, 6억원 이하)을 최초 구입하는 경우 해당 주택은 세제 산정시 주택수에서 제외됩니다.

- 지방 미분양 주택에 대해서는 소형 신축주택과 다르게 1세대1주택 특례도 적용됩니다. 즉, 기존 1주택자가 지방 미분양 주택을 최초 구입 시 1세대1주택 특례 적용이 가능하다는 것 입니다. 상세 내용은 아래와 같습니다.

사진 설명을 입력하세요.

3. 인구감소지역 주택 구입 시 1세대 1주택 특례 적용

기존 1주택자가 인구감소지역 주택을 추가 취득시 기존 주택에 대해 1세대 1주택 특례 적용이 유지된다고 합니다. 단, 세부 사항은 추후 발표된다고 합니다.

4.임대주택 부활 및 활성화

기존 폐지되었던 단기 임대주택이 부활되나 아파트의 경우 대상에서 제외됩니다. 임대의무기간(현재 10년) 및 대상, 세제 혜택 등은 합리적 수준으로 부여한다고 합니다. 의무임대기간은 6년이 될 것으로 보이나 세제 혜택에 대한 언급은 아직 따로 없었습니다.

'경제' 카테고리의 다른 글

| ’250416 부동산 뉴스 (1) | 2025.04.16 |

|---|---|

| 내일배움카드 발급_토익, 자격증 (0) | 2025.04.15 |

| 250408 부동산 뉴스 (0) | 2025.04.08 |

| [부동산] 허그, 청년버팀목 전세대출, 대출금 이자, 조건 알아보기 (0) | 2025.04.06 |

| [뉴스] 경제 뉴스 클리핑_’250403 (0) | 2025.04.03 |